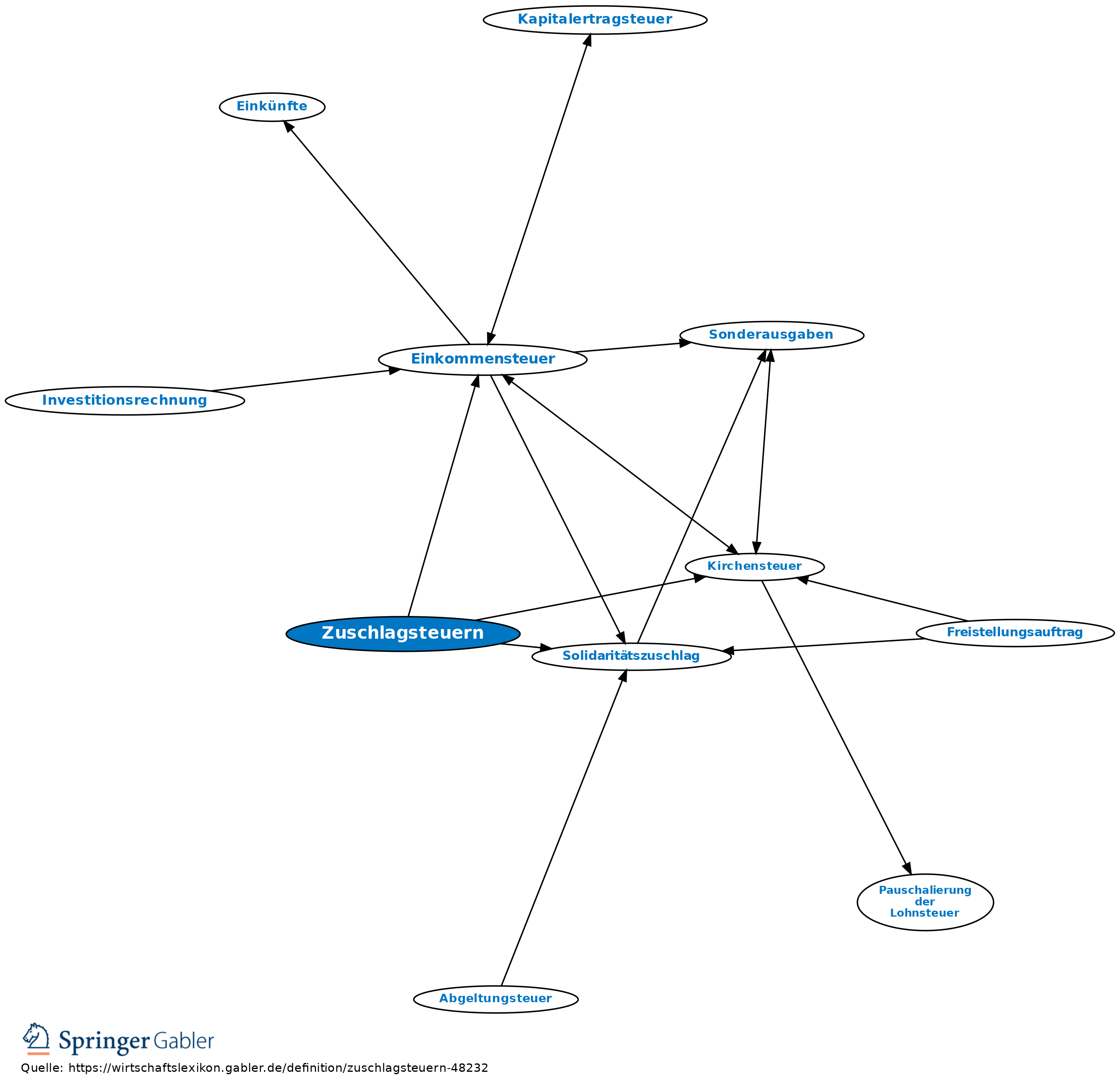

Zuschlagsteuern (auch Annexsteuern von Annex Anhängsel) sind Abgaben, die sich nach der Höhe einer anderen Steuer bemessen.

In Deutschland werden die Kirchensteuer und der Solidaritätszuschlag als Zuschlag auf die festgesetzte Einkommensteuer erhoben (siehe dazu auch § 51a Abs. 1 Einkommensteuergesetz). Auf die Körperschaftsteuer wird ebenfalls der Solidaritätszuschlag erhoben (siehe dazu auch § 31 Abs. 1 Körperschaftsteuergesetz).

Ebenfalls um eine Zuschlagsteuer handelte es sich bei dem in Deutschland während des Zweiten Weltkriegs eingeführten Kriegszuschlag in Höhe von 50 Prozent auf die Einkommensteuer, sofern das Jahreseinkommen über 2400 RM lag.

Siehe auch

- Investitionshilfeabgabe

- Sonderabgabe

Einzelnachweise